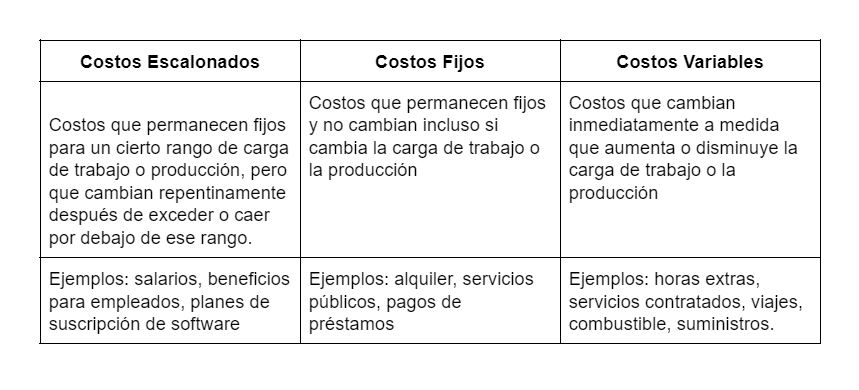

Los costos escalonados son gastos que permanecen fijos para un rango de carga de trabajo, pero luego cambian repentinamente después de cruzar un cierto nivel de umbral. Examinemos cómo funcionan los costos escalonados, por qué son diferentes de otros costos y cómo pueden afectar sus gastos comerciales.

Definición y ejemplos de costos escalonados

Los costos escalonados son gastos que permanecen constantes para una variedad de cargas de trabajo. Los costos no fluctuarán para un cierto rango de producción, pero subirán o bajarán abruptamente después de cruzar un nivel de umbral. Cuando trazas los costos de los escalones en un gráfico, revelan un patrón de escalones.

Por ejemplo pasa con algunos costos de suscripciones a software de aplicaciones, por ejemplo, sus costos pueden aumentar o disminuir según la cantidad de cuentas de usuario necesarias. Inicialmente por una cantidad mínima, el costo permanece constante ya sea que cree solo una cuenta de usuario o tres. En el momento en que necesite una cuarta cuenta, sus costos aumentan más que proporcionalmente.

Otros ejemplos de costos escalonados para las empresas incluyen salarios y beneficios, que permanecen como un costo constante hasta un determinado nivel, por ejemplo las comisiones de ventas.

Cómo funcionan los costos de los escalonados

Para que ocurra un costo escalonado, la carga de trabajo debe aumentar o caer por debajo de un cierto nivel de umbral.

Cuando la actividad se eleva por encima de cierto nivel, el costo aumentará. Considere un ejemplo en el que una empresa de producción normalmente produce 1.000 unidades en un turno. Si la demanda aumenta a 1.050 unidades, la empresa podría crear un cambio de producción adicional para fabricar más unidades. El costo escalonado incurrido serían los salarios, ya que la empresa pagaría salarios adicionales a los supervisores para el turno adicional.

El mismo patrón se aplica cuando la actividad cae por debajo de cierto nivel. Por ejemplo, si las ventas de una empresa no iban bien, la dirección puede vender toda una línea de producción. El costo escalonado para varios gastos disminuiría abruptamente ya que todos los gastos relacionados con esa línea de producción se reducirían.

El umbral para incurrir en un costo de paso no siempre tiene un número fijo. Un gerente de servicio al cliente, por ejemplo, no puede contratar a un nuevo representante en respuesta a un aumento pequeño (pero mayor de lo habitual) en correos electrónicos y llamadas telefónicas. El gerente puede esperar hasta que haya suficiente trabajo adicional para apoyar a un representante de tiempo completo antes de contratar.

Comprender los costos escalonados es útil porque ayudan a los dueños de negocios a decidir si pasar por encima de esa línea de umbral sería una ganancia o una pérdida para la empresa.

Cuando una empresa está creciendo, la producción más alta puede introducir aumentos repentinos en los costos escalonados. En algunos casos, este crecimiento puede ser de gran ayuda para los ingresos de la empresa. Sin embargo, hay ocasiones en las que cruzar esa línea de umbral para los costos escalonados puede resultar en una pérdida.

A continuación, se muestra un ejemplo simplificado. John está pensando en comprar una máquina que produzca 1,000 unidades por un valor de $ 5,000. Cada unidad se puede vender por $ 20. Los ingresos generados serían de $ 20,000 (1,000 * $ 20). Después de restar $ 5,000 por el costo de la máquina, la ganancia neta totalizaría $ 15,000.

Después de realizar una investigación de mercado, John está seguro de que tendría una demanda de al menos 1.050 unidades. Esto requeriría comprar una segunda máquina, incurriendo en un costo de paso de $ 5,000. Sin embargo, los ingresos generados a partir de solo 50 unidades adicionales de esa máquina son solo $ 1,000. Superando el umbral (1,000 unidades) en este caso, el costo escalonado ($ 5,000) sería mayor que los ingresos generados ($ 1,000), lo que provocaría que la empresa perdiera ganancias.

Si necesita retrasar el aumento repentino en los costos escalonados, considere ofrecer horas extra a los empleados. Los turnos de horas extraordinarias pueden ayudar a producir más unidades sin contratar personal adicional a tiempo completo. También evita o retrasa los costos adicionales relacionados con la contratación, la incorporación y la capacitación.

Tipos de costos de pasos

Si observa las finanzas de su empresa, descubrirá que muchos de sus gastos son ejemplos de costos escalonados.

Al abrir una nueva planta de producción, los dueños de negocios deberán considerar los costos adicionales en los salarios y equipos de los empleados. Las cotizaciones a salud y a las pensiones también pueden fluctuar cuando los niveles de personal aumentan o descienden por debajo de un determinado umbral.

Fuente: https://www.thebalancesmb.com/ , https://quickbooks.intuit.com/, https://www.tcasoluciones.com/cuales-tipos-de-costos-de-produccion/