En general, muchos propietarios de pequeñas empresas en Estados Unidos se sienten intimidados ante la perspectiva de tratar de construir un score de créditos comerciales. Algunos se dan cuenta de que es importante obtener puntajes e informes crediticios sólidos, para obtener el dinero que necesita para ejecutar y hacer crecer su negocio con éxito, pero no saben cómo iniciar el proceso.

Pero ¿por qué es importante tener un buen informe y puntaje de crédito comercial?

- Un buen puntaje de crédito comercial puede ahorrarle dinero con tasas de interés más bajas, proporcionar crédito comercial sin la necesidad de una garantía personal y mejorar la imagen general de su empresa.

- Los informes de crédito empresarial también pueden desempeñar un papel vital en la gestión del riesgo de crédito con las empresas con las que trata.

Afortunadamente, construir un buen crédito comercial no tiene que ser difícil. De hecho, si comienza abriendo algunas cuentas de proveedores estratégicos, puede que se sorprenda de lo fácil que es enviar los puntajes de crédito de su negocio en la dirección correcta.

¿Cómo obtienen crédito las pequeñas empresas?

La fórmula básica que debe seguir para establecer el crédito comercial no es difícil de entender. En general, debe comenzar abriendo cuentas con compañías que informan su historial de pagos a las agencias de informes de crédito.

Algunas de las empresas como experian.com cuentan con simuladores de puntaje crediticio https://www.businesscreditfacts.com, esta herramienta puede ser útil para saber cómo administrar y mejorar su puntaje de crédito comercial y en muchos casos puede ahorrarle tiempo y reducir el costo de asegurar fondos críticos para el crecimiento de su negocio. Al responder el cuestionario podrá conocer un puntaje de crédito estimado y le ayudará a:

- Aprender cómo los cambios en su información crediticia afectan su puntaje

- Analizar diferentes situaciones para cambiar su puntaje

- Ver posibles escenarios para descubrir cómo afectarán su puntaje

A diferencia del crédito al consumo, que gira en gran medida en torno a un sistema de clasificación de crédito bastante estandarizado, los puntajes de crédito empresarial tienden a variar según la empresa u oficina de informes.

Si bien las escalas pueden variar, muchas compañías de informes de crédito populares, como Intelliscore Plus de Experian y el puntaje PAYDEX de D&B, utilizan puntajes de 1 a 100, un puntaje más alto es un buen crédito comercial. En tanto, compañías como Equifax utiliza un sistema de calificación que clasifica las puntuaciones de 101 a 992, siendo un puntaje cercano a 101 una calificación de crédito baja o negativa.

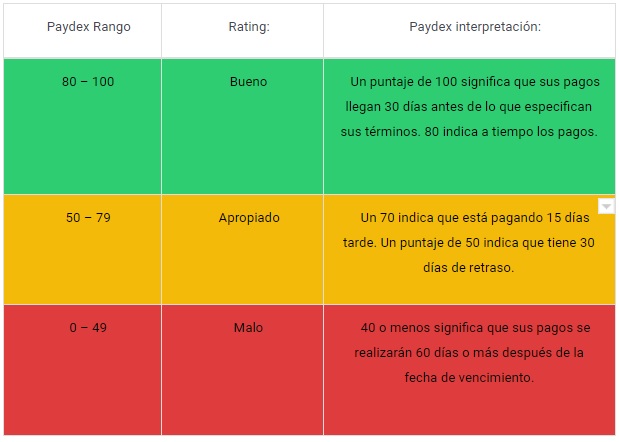

Dun & Bradstreet PAYDEX

Fuente: www.nav.com

Intelliscore Plus de Experian

FICO SBSS (Small Business Scoring Service )

Los puntajes de FICO SBSS varían de 0 a 300. Al igual que los otros índices de crédito empresarial, cuanto mayor sea el puntaje, mejor. Si está buscando financiamiento, el número mágico de FICO SBSS para recordar es 140. Si tiene un puntaje FICO SBSS de 140 o más, puede precalificar para un préstamo SBA 7 (a). La mayoría de los bancos tienen un estándar más alto y solo lo precalificarán con un puntaje de 160 o más.

La pregunta es ¿Cómo Lograr y mantener un buen crédito?

Existen algunas pautas simples que pueden ayudarlo a obtener los beneficios de un buen crédito comercial.

- Pague a tiempo, o anticipadamente, Siempre. Una de las mejores cosas que puede hacer para garantizar un buen puntaje de crédito es demostrar que puede administrar sus deudas y finanzas de manera eficiente. Los retrasos en los pagos y los impagos pueden causar estragos en su informe y son una forma segura de convertir rápidamente un buen crédito comercial en malo.

- Utilice el crédito asignado. Utilizar parte del crédito es lo ideal, efectúe pagos regulares y puntuales y el riesgo asociado con su empresa disminuirá. Esto lo ayudará a obtener o un buen puntaje de crédito a lo largo del tiempo.

- Mantenga líneas de crédito comercial de alto rango. Construya asociaciones exitosas con estos vendedores y proveedores. La forma en que maneje esta herramienta de financiamiento afectará directamente su crédito.

- Mantener sus finanzas personales. Aunque son independientes, su crédito personal será cuestionado. De hecho, su puntaje FICO SBSS estará fuertemente influenciado por su crédito personal, nuestra sugerencia es invitarlo a que mantenga un buen puntaje de crédito personal si desea alcanzar un buen puntaje de crédito comercial.

Recuerde que un buen puntaje de crédito comercial se traduce en tasas de interés más bajas, mejor crédito comercial y acceso al apoyo financiero necesario para hacer crecer y mantener su negocio.