Existen en el mercado infinidad de herramientas financieras, como las calculadoras de préstamos, que le sirven a los dueños de negocios como simulador para proyectar el flujo de efectivo que tendrá que destinar para el pago de una obligación financiera.

Para comenzar debe saber cuánto cuesta un préstamo financiero, son muchas las entidades financieras y bancos que apoyan a pequeñas empresas en su etapa de inicio o a las ya constituidas. La recomendación es revisar aquellas opciones que le permitan mantener durante el plazo del préstamo una cuota e interés acorde con la situación de la empresa y que incluya varios conceptos de financiación, como:

- Necesidad de liquidez (gastos corrientes)

- Adquisición de activos fijos nuevos o usados

- Adecuación y reforma de instalaciones

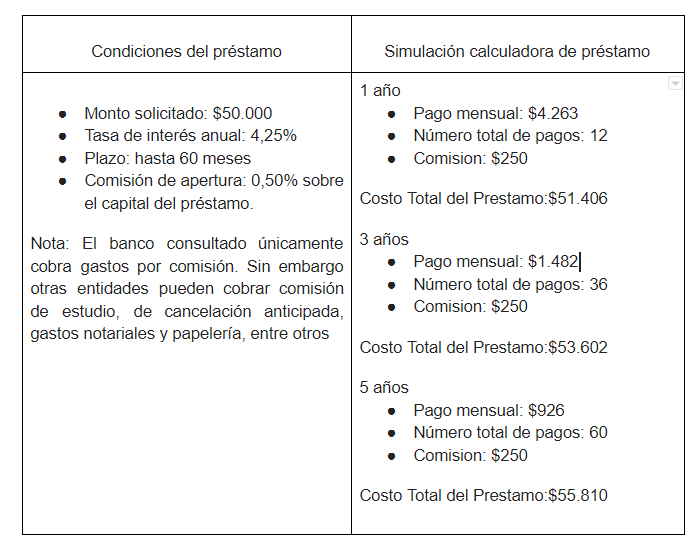

Actualmente, el mercado ofrece diferentes tipos de préstamos para empresas y PYMES. Desde préstamos comerciales con garantía y sin garantía, con requisitos de facturación anual comprobada: los montos van desde $25.000 hasta $1.000. 000, para cubrir necesidades de liquidez, compra de activos y financiación de proyectos, las tasas de interés van desde 4,25% pero en general depende de la calificación de crédito del cliente y de los productos y servicios y el comportamiento comercial que la empresa tenga con el banco. El plazo oscila entre 12 y 60 meses y gastos por comisión de 0,5% sobre el valor financiado.

Aun cuando las calculadoras financieras no incluyen dentro de su estimación gastos adicionales al préstamo, son una herramienta valiosa que le permiten al usuario tener un ejemplo aproximado, no exacto, del pago mensual de un préstamo. Supongamos que quiere solicitar un préstamo para financiar un proyecto de ampliación de la planta física de su negocio y necesita saber cuál será el valor mensual de la cuota incluido intereses y gastos, adicionalmente quiere saber cuanto es el costo total que pagaría por el préstamo.

A la hora de tomar la decisión de acceder a un préstamo, debe considerar ¿Cuánto pedir prestado? ¿En qué plazo? ¿Está la empresa en condiciones de devolver el préstamo?Compare las diferentes ofertas para obtener el mejor préstamo, analicé el tipo de interés y la conveniencia de elegir entre fijo o variable, monto de la cuota a pagar, proyecte su flujo de caja y la capacidad de pago; generalmente cuotas más bajas son intereses más altos y periodos de tiempo más largos. Revise si el préstamo lo obliga a tomar otro producto o servicio del banco que le genere un gasto adicional, fíjese en las comisiones porque encarecen el préstamo, mitigue el riesgo del no pago de la deuda y lea los términos y condiciones en el momento de la aprobación y desembolso del préstamo.

Fuente: https://www.bankofamerica.com/smallbusiness/business-financing , https://www.santanderbank.com/us/business/ , entre otras